【葛飾区】で遺言書作成をお考えの方へ。相続トラブルを防ぎ、ご自身の意思を確実に伝えるためには、法的に有効な遺言書の作成が重要です。当事務所では葛飾区の皆様に向けて、遺言書相談・原案作成・公正証書遺言の手続きをトータルサポート。初回相談は無料ですので、どうぞ安心してご相談ください。

・近年、将来の財産の活用方法として、遺言書を通じて財産を特定の団体や法人に寄付する「遺贈寄付」に関心が高まっています。ご自身の想いを社会貢献という形で実現できるこの方法は、これからの人生における重要な選択肢の一つと言えるでしょう。

本記事では、遺贈寄付の基本的な仕組みから、実際の手続き、寄付先の選び方、税制上の優遇措置、そして注意点までを幅広く解説いたします。

「遺言書で寄付をしたいけれど、具体的にどうすれば良いのか分からない」といった疑問をお持ちの皆様にも、分かりやすくその全体像をご理解いただけるよう努めます。

ご自身の財産の活用方法を検討される中で、遺贈寄付という選択肢が、より良い未来を築くための一助となれば幸いです。

遺言書による寄付には、主に「遺贈」と「相続財産の寄付」という二つの方法があります。それぞれの特徴と手続きについて詳しく見ていきましょう。

遺贈とは、遺言によって、ご自身の財産の一部または全部を特定の個人や団体に無償で譲り渡すことです。遺贈には、「包括遺贈」と「特定遺贈」の2種類があります。

遺産の全部または一定の割合を指定して譲り渡す方法です。「私の有する一切の財産を〇〇法人に遺贈する」や「私の有する遺産の3分の1を〇〇NPO法人に遺贈する」といった形で記載します。包括受遺者は、相続人と同様の権利義務を負い、遺産分割協議に参加する権利を持ち、遺産の割合に応じて債務も承継します。

特定の財産を指定して譲り渡す方法です。「〇〇所在の土地建物を〇〇NPO法人に遺贈する」「預金口座〇〇の金銭を〇〇大学に遺贈する」といった形で記載します。受遺者は、指定された財産のみを受け取ります。

遺贈を行う際には、遺言書に寄付する相手(受遺者)の名称、寄付する財産の内容(包括遺贈の場合はその割合)を明確に記載する必要があります。記載が不明確な場合、遺贈が無効となる可能性もありますので注意が必要です。

相続財産の寄付とは、遺言によって直接的に寄付を行うのではなく、相続人が相続した財産の中から、その一部または全部を寄付するという形です。遺言書にご自身の寄付の意思を表明しておき、その想いを相続人が尊重して寄付を行う場合や、遺言書には具体的な記載がないものの、相続人の判断で寄付が行われる場合があります。

相続財産からの寄付は、遺贈とは異なり、相続税の計算上、直接的な非課税措置の対象とならない場合があります。しかし、後述するように、一定の要件を満たす場合には所得税の控除を受けることができます。

遺言書による寄付は、いくつかの段階を経て実現します。ここでは、その基本的な流れを解説します。

まず、ご自身の想いを託したい寄付先を慎重に選びます。寄付できる団体は多岐にわたりますので、それぞれの特徴を理解し、ご自身の価値観や関心のある分野と合致する団体を探しましょう。

公益目的のために設立された法人で、社会全体の利益に貢献する活動を行っています。

営利を目的とせず、教育、福祉、環境保護など、様々な社会貢献活動を行う法人です。多くのNPO法人はウェブサイトで事業報告書や会計報告書を公開しており、活動内容や資金の流れを確認する上で重要な情報源となります。認定NPO法人は、所轄庁の厳しい審査を受けており、一定の信頼性を示す指標となります。

教育事業を行う法人で、大学や専門学校、小中学校などを運営しています。

高齢者福祉、児童福祉、障がい者福祉など、社会福祉事業を行う法人です。

その他: 宗教法人、医療法人など、法律で定められた特定の法人も寄付の対象となる場合があります。

ご自身が関心のある社会課題の解決に取り組んでいるか、共感できる活動を行っているかを確認しましょう。

団体のウェブサイトで、事業内容、財務状況(会計報告書)、役員の情報などが公開されているかを確認しましょう。寄付金の使途や管理体制が明確であることも重要です。

団体の設立からの年数、これまでの活動実績、社会的な評価などを確認しましょう。受賞歴やメディア掲載なども参考になる場合があります。

遺贈寄付に関する相談窓口を設けているか、手続きに関する情報提供が充実しているかなどを確認しましょう。

遺贈寄付を受け付けているか、特定の事業を指定して寄付できるかなどを確認しましょう。

情報収集の方法としては、団体のウェブサイトの確認だけでなく、遺贈寄付に関するセミナーやイベントに参加したり、専門家(遺贈寄付アドバイザーなど)に相談したりすることも有効です。

注意点として、寄付を装った悪質な団体も存在しますので、安易に寄付を決定せず、慎重に情報収集を行うように心がけましょう。 遺贈寄付を行う前に、必ず団体に連絡を取り、ご自身の意向や手続きについて確認することが重要です。

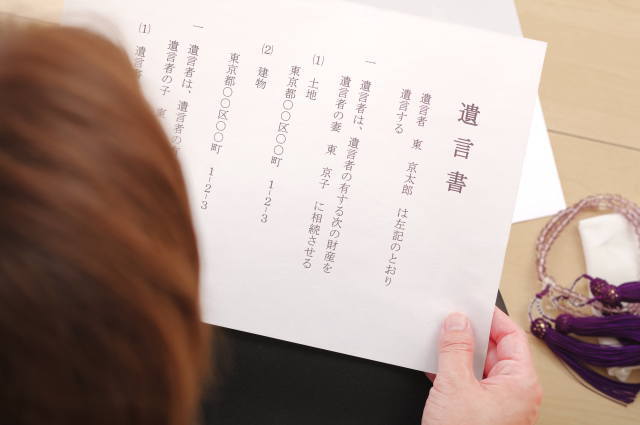

寄付先が決まったら、遺言書を作成します。遺言書には、ご自身の最終的な意思を明確に記載する必要があります。遺言書の形式には、主に以下の3種類があります。

遺言者本人が全文、日付、氏名を自署し、押印することで成立する遺言書です。費用はかかりませんが、法的な不備があると無効になるリスクがあります。また、家庭裁判所での検認手続きが必要です(法務局保管除く)。

公証役場の公証人に作成してもらう遺言書です。遺言者の意思を公証人が確認し、法的な形式に従って作成されるため、最も確実な形式と言えます。家庭裁判所での検認手続きも不要です。

遺言者が署名・押印した遺言書を封筒に入れ、公証人と証人2人の前でその封筒が自分の遺言書であることを申述する形式です。内容を秘密にできますが、形式不備で無効になるリスクがあります。また、家庭裁判所での検認手続きが必要です。

遺言書に寄付に関する事項を記載する際には、以下の点を明確にする必要があります。

間違いがないように、登記簿謄本などで確認しましょう。

不動産の場合は所在地、地番、種類、地積などを正確に記載します。預貯金の場合は金融機関名、支店名、口座番号などを記載します。包括遺贈の場合は、遺産の全部または割合を明確に記載します。特定が不十分な場合、遺贈が実行されない可能性があります。

遺言の内容を実現するために、遺言執行者を指定しておくことを強く推奨します。遺言執行者は、遺産整理、名義変更、寄付先への財産移転などの手続きを行います。弁護士や司法書士などの専門家を指定することもできます。

※遺言書の種類についての詳細はこちらから

・遺言書の種類を解説!それぞれの特徴と選び方

※遺言書の書き方についての詳細はこちらから

・遺言書(自筆)の作成方法と書き方について解説

遺言者が亡くなると、遺言書の内容に従って遺産の分配や寄付の手続きが進められます。

家庭裁判所に遺言書を提出し、検認という手続きを受ける必要があります(法務局保管除く)。検認とは、遺言書の存在と形式を明らかにする手続きであり、遺言書の内容の有効性を判断するものではありません。

検認は不要です。遺言執行者が指定されている場合は、遺言執行者が中心となって手続きを進めます。

遺言執行者は、遺産目録を作成し、相続人や受遺者に通知します。その後、寄付先の団体と連絡を取り、財産の移転手続きを行います。不動産の場合は所有権移転登記、預貯金の場合は名義変更などの手続きが必要です。

遺言書の種類、遺産の内容、相続人の数や協力体制といった様々な要因によって、遺贈寄付の手続き完了には時間を要する場合があります。

ここでは、遺贈と相続財産の寄付における具体的な手続きについて、さらに詳しく解説します。

遺言書に遺贈の意思が記載されている場合、手続きは遺言執行者の指定の有無によって異なります。

遺言書に遺言執行者が指定されている場合、その遺言執行者が中心となり、速やかに遺贈の手続きを進めます。まず、遺言執行者は寄付団体(受遺者)に対し、遺言者の死亡と遺贈があった旨を通知します。その後、遺産の全体像を把握するために財産目録を作成し、相続人に共有するとともに、寄付の対象となる財産を特定して受遺者に伝えます。

具体的な手続きとしては、不動産、預貯金、有価証券などの財産について、遺言執行者が寄付団体への名義変更手続きを行います。不動産であれば法務局での登記、預貯金であれば金融機関での手続き、有価証券であれば証券会社での手続きが必要です。名義変更が完了した後、遺言執行者は寄付団体へ財産を引き渡します。遺贈にかかる費用は、原則として遺産から支払われます。

※遺言執行者の詳細はこちらから

・遺言執行者とは?選ばれた場合の手続き・義務・注意点を徹底解説

遺言書に遺言執行者の指定がない場合、遺贈の手続きは相続人全員の協力により行われます。相続人代表または全員が寄付団体に遺贈があったことを通知し、相続人全員で遺産を調査して遺贈の対象となる財産を特定します。

その後、相続人全員で協力して財産の名義を寄付団体に変更し、引き渡します。遺贈にかかる費用は遺産から支払われますが、相続人間でどのように負担するか協議が必要です。手続きに不安がある場合は、専門家への相談が推奨されます。

遺言書で遺贈の指示がない場合でも、相続人は相続した財産から寄付を行うことができます。この場合、まず相続人間で誰が、どの財産を、どの団体に寄付するかについて十分に話し合い、原則として相続人全員の合意を得る必要があります。ただし、ご自身の相続分を寄付する場合は、原則として他の相続人全員の合意は必要ありません。

寄付を行う際には、まず寄付先を選定し、寄付を受け入れる意思があるかを確認します。ご自身の相続分を寄付する場合も、事前に団体に連絡を取り、手続きや必要な書類について確認しておくとスムーズです。

亡くなった方の遺言に基づき、法人へ財産を寄付した場合、その寄付された財産は相続税の課税対象から除外されます。また、被相続人の所得について行う準確定申告において、特定の団体(国、地方公共団体、独立行政法人、社会福祉法人、公益社団・財団法人、認定NPO法人など)へ遺贈寄付を行った場合、その寄付金は寄付金控除の対象となり、納税額を減らすことができます。

相続した財産を特定の団体(国、地方公共団体、独立行政法人、社会福祉法人、公益社団・財団法人、認定NPO法人など)へ、相続税の申告期限内(原則10ヶ月以内)に寄付した場合、相続税の税額控除を受けることが可能です。また、上記以外にも、特定の公益的な団体への寄付は所得税の寄付金控除の対象となり、確定申告を行うことで所得税等の減額される可能性があります。

※税制上の優遇措置の扱いは、条件等により異なりますので、詳細は専門家にご相談ください。

遺贈寄付とは、遺言書を通じて、あなたの残した大切な財産を、社会貢献のために役立てる方法です。あなたの想いを未来へと繋ぐこの選択には、税制上の優遇措置や遺産整理の円滑化といったメリットがある一方で、遺言書作成の負担や制度変動への対応といったデメリットも存在します。ご自身の価値観や状況に合わせて、慎重に検討することが大切です。

遺贈寄付は、ご自身の抱く社会への貢献という想いを、具体的な行動として示すことができます。長年大切にしてきた価値観や支援したい活動を、ご自身の財産を通じて後押しすることは、何にも代えがたい精神的な充足感をもたらします。

また、相続税法上の優遇措置により、特定の団体への寄付は相続財産の課税対象から除外され、結果として相続税の負担を軽減できる可能性があります。明確な遺言書による遺贈は、遺産分割協議を不要とし、相続手続きを円滑に進めることにも繋がります。

遺贈寄付を行うには、法的に有効な遺言書を作成する必要があり、その過程で専門家への相談や財産の整理など、一定の負担が生じます。遺言書の内容は、作成後に変更する場合、再度手続きが必要となる場合があり、柔軟性に欠ける側面があります。

寄付先の団体との十分な連携がなければ、ご自身の意図した使われ方と異なる可能性も考慮すべきです。また、遺言書作成にあたっては、遺留分を有する相続人の権利に配慮し、将来的な紛争を避けるための検討が重要となります。さらに、遺贈寄付に関連する税制や法規は常に変化するため、最新の情報を把握し、適切に対応する必要があります。

遺言書作成の負担:法的な手続きと検討が必要。

柔軟性の低下:作成後の変更に手間と費用が掛かる場合がある。

意図との乖離リスク: 団体との連携不足による懸念。

遺留分への配慮:相続人の権利を侵害しない配慮。

制度変動への対応:税制や法規の最新情報把握。

本記事では、遺言書を活用した社会貢献の形である「遺贈寄付」について、その基本的な仕組み、手続きの流れ、寄付先の選定、税制上の優遇措置、そして留意すべきメリット・デメリットを行政書士の視点から解説いたしました。

遺贈寄付は、ご自身の最終的な意思に基づき、大切な財産を特定の団体や法人へ託すことで、生涯にわたり抱かれてきた社会への貢献という想いを実現する有効な手段です。適切な手続きを踏むことで、相続税の軽減効果が期待できる場合や、遺産分割における紛争の予防にも繋がる可能性があります。

しかしながら、遺贈寄付を実行するためには、法的に有効な遺言書の作成が不可欠であり、その内容や手続きには専門的な知識が求められます。また、遺贈後の手続きや、関連する税制、法規についても正確な理解が必要です。

当事務所では、遺言書の作成支援はもちろんのこと、遺贈寄付に関するご相談も承っております。ご自身の想いを確実に未来へ繋げるために、専門家である行政書士が、法的な側面からしっかりとサポートさせていただきます。まずはお気軽にご相談ください。

»» 次の記事:ネット銀行・証券口座の相続対策| 遺言書とエンディングノート »»

«« 前の記事:遺言執行者とは?選ばれた場合の手続き・義務・注意点を徹底解説 ««

大塚法務行政書士事務所 大塚博幸

■ お問合せは こちらから ■

~ 大塚法務行政書士事務所 ~

東京都 葛飾区 新宿6-4-15-708

営業時間AM9:00~PM6:00

(土日祝日対応可)